Le ou les scandales de la Nouvelle Banque de Mauritanie (NBM), qui viennent de conduire récemment la justice à ordonner un mandat de dépôt contre un actionnaire et un ancien directeur général de cette banque, continuent de susciter bien d’interrogations de la part de l’opinion publique et surtout des experts financiers locaux et internationaux.

En effet, comment une banque supposée agir sous les yeux attentionnés et la vigilance d’une Banque d’Emission Etatique, peut exercer dans des conditions contraires à l’activité bancaire et en violation des garanties qu’exigent une telle profession qui requièrt confiance, solvabilité, crédibilité, légalité et transparence.

Face à ce mystère qui persiste et aux appels demandant la mise en liberté des inculpés accusés, à tort ou à raison, par le parquet "d'utilisation de l'argent d'une institution de crédit au profit de membres de la famille, de se livrer à des agissements et à des actions illégales, de détenir de faux comptes et d'entraver les prérogatives de la BCM, 4 banques étrangères victimes de cet imbroglio financier viennent d’apporter, à travers un audit bien ficelé et richement argumenté, preuves à l’appui, des éléments de réponse sur la gestion qui laisse à désirer et pleine de non-dits de la BCM en 2019 et 2020 de la NBM.

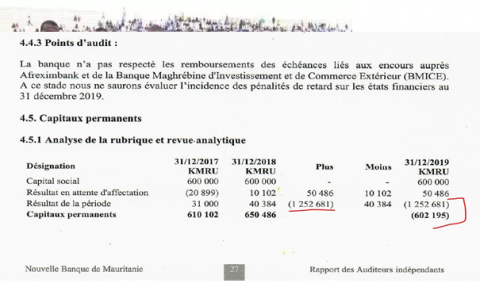

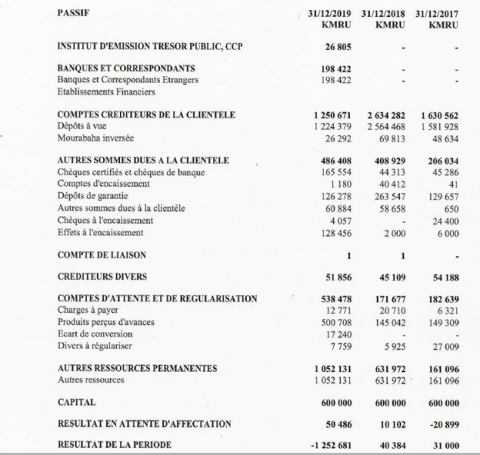

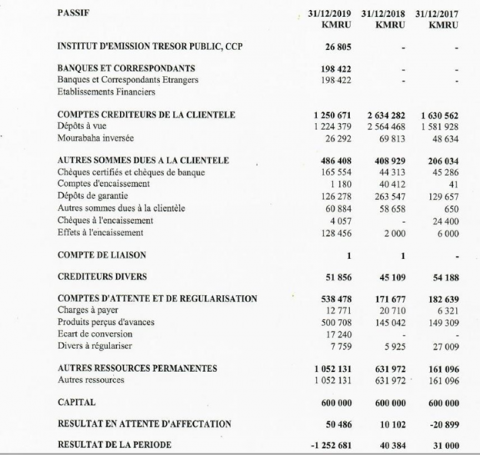

Les anciens actionnaires de la banque, actuellement écroués, auraient apparemment légué un bilan positif à la BCM, avec un exercice profitable en 2017 (+310 millions MRO), et en 2018 (+403 millions MRO), font savoir les banques précitées.

Ce qui laissent planer, à leur avis, 4 grandes questions que l’on est en droit de se poser :

1. Pourquoi alors et surtout comment après un an de gestion sous la coupole de la BCM, le bilan de la banque s’écroule avec une perte de 1,2 milliards de MRO en moins d’une année ?

2. Comment une banque sous contrôle de la Supervision Bancaire de la BCM peut-elle passer d’un capital positif de 6,5 milliards MRO en 2018 à un déficit colossal de plus de 6,02 milliards (en négatif) ?

3. Est-ce ce bilan de la BCM qui a fait fuir les cinq potentiels repreneurs qui ont approché les anciens actionnaires ?

4. Les poursuites judiciaires pointent à l’horizon, face à un gouverneur et une BCM aux aguets ?

« Les relations très difficiles que l’équipe actuelle de la BCM a entretenue avec l’ensemble des banques étrangères victimes de l’arnaque NBM, mais aussi avec tous les repreneurs potentiels ont conduit à une impasse désormais très préjudiciable à l’économie nationale.

D’ores et déjà ces banques s’apprêtent à confirmer la mise au ban de la BCM et un « blacklisting » du pays sur le marché des devises, ce qui se ressent déjà en Mauritanie depuis le début de l’année.

Toutes des questions qui méritent l’attention particulière des autorités, à l’aube d’un mois de Ramadan qui s’annonce extrêmement difficile, sur le plan économique.

La banque a enregistré une extraordinaire perte de 1,2 milliards de MRO en 2019 !!! Après deux années consécutives de profit, sous la gestion des anciens actionnaires.

Quid de ces 2 milliards de créances qui ont été empruntées aux banques étrangères qui s’apprêtent à placer notre pays en « Blacklist » sur le marché mondial des devises ?

Pourquoi la BCM veut faire annuler une transaction de vente qu’elle a applaudi et célébré en son temps ? serait-ce parce que l’acheteur étranger n’a pas voulu jouer le jeu de la BCM ?

Et pourquoi les anciens actionnaires en prison, et leurs avocats s’acharnent sur le repreneur Canadien qui, comme tous les acheteurs pressentis, n’est entré en jeu que plus d’année après la découverte de la fraude et la mise sous administration de la NBM ?

***

Le Fonds du Dossier

Les 122 Sociétés fictives créés par les anciens actionnaires de la NBM, avec la couverture implicite de la Supervision Bancaire de la BCM, qui n’a pas hésité à présenter ces sociétés fictives comme étant des « sociétés de portage » temporaire, alors qu’il s’agissait d’une fraude à grande échelle.

C’est plus de 17 milliards de MRO que ses sociétés apparentées et souvent fictives ont absorbé.

Et avec l’aide de la BCM, la NBM puisait chaque année dans les comptes du trésor public pour couvrir le déficit dangereusement grandissant. Jusqu’au jour où le jeu de chaise musicale a dû s’arrêter.

**

Une banque « familiale »

Les crédits accordés aux personnes apparentées sont faits par groupe d'entreprises et sur la base des demandes signées par la direction de la Banque ;

- La plupart des lettres de demande de crédits sont aux noms des sociétés morales et sont signées sans aucune mention de leur représentant et ne sont pas cachetées.

Notons qu'en général les comptes des personnes morales impliquées dans la formation de l'encours global du Crédit à l'Economic ne font pas l'objet d'un audit indépendant et fiable conformément aux normes généralement acceptées sur le plan international, voire en Mauritanie. Les engagements de la clientèle envers la banque au 31 décembre 2019 sont ainsi détaillés en conformité avec la classification 13CM.

.jpg)

.jpg)